#像给小白一样讲清楚:强化学习到底在解什么数学问题

这篇是对前面那篇“强化学习数学内核”的讲解版。

原文里有几个很深的概念:Bellman 方程、不动点、压缩映射、自举、采样分布漂移、off-policy 发散、RLHF 为什么要拆成两步、GRPO 为什么可以不用 Critic。它们听起来都很数学,但其实背后可以用一个很朴素的问题串起来:

你想知道每一步怎么走才最好,但“这一步好不好”,取决于后面所有步怎么走。

强化学习难就难在这里。它不是简单地给你一堆题和标准答案,让你拟合一个函数。它是在一个会被你自己行动影响的世界里,边探索、边估计、边改变策略。

下面我们从最简单的直觉开始讲。

#1. 先忘掉五元组:强化学习最核心的问题是什么?

教科书通常会先讲 MDP 五元组:

也就是:状态、动作、转移概率、奖励、折扣因子。

但如果你是第一次理解 RL,先不用急着背这些符号。你可以把强化学习想成一个游戏:

我站在某个状态里,可以做几个动作。每个动作会让我进入下一个状态,并得到一点奖励。我想找到一套长期最赚钱的行为方式。

这里最重要的词是“长期”。

比如你玩游戏,眼前有两个动作:

- 动作 A:马上给你 10 分,但后面进入死路;

- 动作 B:现在只给你 1 分,但后面打开一条更好的路线。

如果只看眼前奖励,A 更好。如果看长期,B 可能更好。

所以强化学习不是在问:

当前这个动作能不能马上得分?

它真正问的是:

当前这个动作,会把我带向一个怎样的未来?

于是,“状态值”这个概念就出现了。

#2. 值函数:一个状态到底“值多少钱”?

值函数 可以粗略理解为:

如果我现在在状态 ,从这里继续玩下去,未来一共大概能拿多少分?

注意,它不是“当前状态立刻给我多少奖励”,而是“从这个状态出发,未来所有奖励加起来值多少”。

举个生活化例子。

你现在站在人生的一个节点上:

- 选择读博;

- 选择进大厂;

- 选择创业;

- 选择先休息一段时间。

每个选择的即时收益不一样,未来路径也不一样。一个选择“值多少钱”,不是只看下个月工资,而是看它把你带到什么长期轨道上。

RL 里的状态值也是这个意思。

如果我们知道某个策略 下的值函数,就写成:

意思是:

如果我一直按照策略 行动,那么状态 的长期价值是多少?

如果我们想找最优策略,对应的最优值函数就是:

意思是:

如果我从状态 出发,以后都尽可能聪明地行动,最多能获得多少长期回报?

问题来了:这个 怎么算?

#3. Bellman 方程:答案定义了答案自己

最优值函数满足一个经典方程:

先别被公式吓到。我们一句一句翻译。

左边:

表示“状态 的最优长期价值”。

右边分成两部分:

表示“我在状态 做动作 ,立刻能拿到的奖励”。

表示“做完动作以后,我可能会去到不同的下一个状态 ,这些后续状态也有价值,我把它们按概率加权平均一下”。

最外面的 表示:

我会选择让“当前奖励 + 未来价值”最大的那个动作。

所以 Bellman 方程其实就是一句人话:

一个状态的价值 = 从这个状态出发,选择一个最好的动作,拿到当前奖励,再加上下一个状态的未来价值。

这听起来很合理。但里面藏着一个很绕的地方。

左边有 。右边也有 。

也就是说:

要知道当前状态值多少钱,你得先知道后续状态值多少钱。要知道后续状态值多少钱,你又得知道更后面的状态值多少钱。

这就是原文说的“答案定义了自身”。

它不像普通方程:

你可以直接移项得到 。

Bellman 方程更像:

你要找一本字典里每个词的解释,但每个词的解释又引用了其他词。

如果整本字典引用关系设计得好,你可以反复查、反复修正,最后所有词的解释会稳定下来。这个稳定下来的版本,就是不动点。

#4. 什么是不动点?就是“再算一遍也不变”的答案

不动点这个词听起来抽象,其实很简单。

假设有一个函数 。如果某个点 满足:

那么 就是 的不动点。

“不动”的意思是:你把它丢进函数里,函数处理完以后,吐出来的还是它自己。

比如:

我们找不动点:

解出来:

因为:

所以 2 是这个函数的不动点。

Bellman 方程也是一样。我们可以把 Bellman 更新看成一个算子 :

这里 的意思是:

给我一个当前猜测的值函数 ,我用 Bellman 规则帮你算出一个新的值函数 。

如果某个值函数 满足:

那它就是 Bellman 算子的不动点。

也就是说:

你用 Bellman 规则再更新它一次,它已经不变了。

这就说明它已经自洽了。

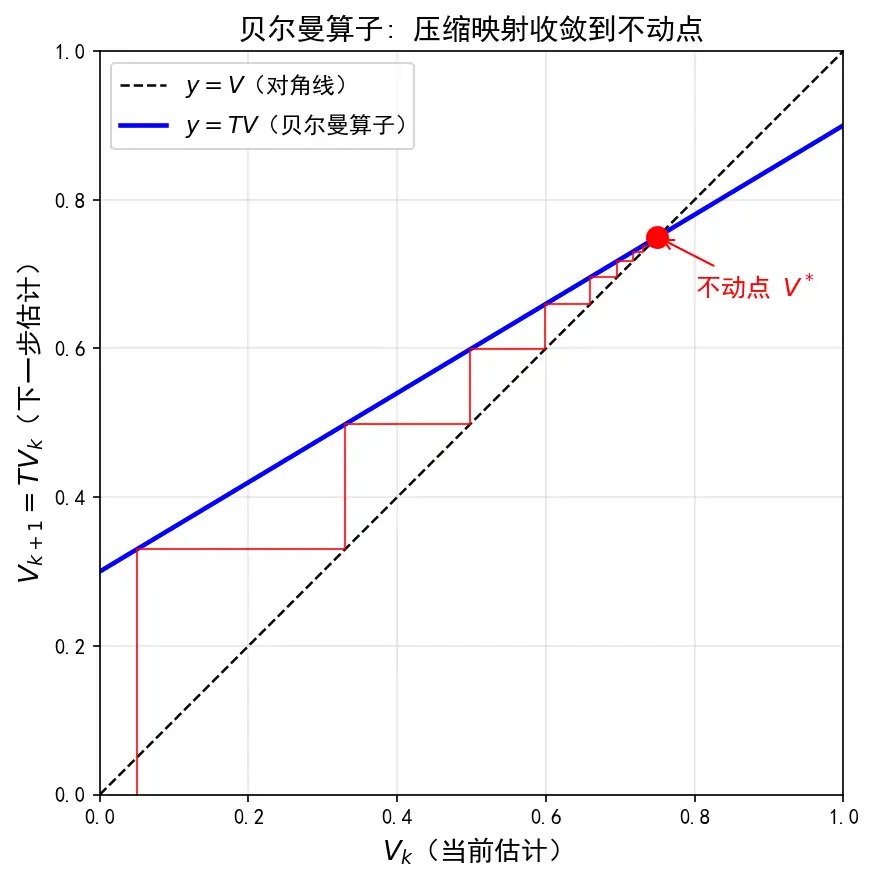

图里的蓝线可以理解成 Bellman 算子 ,黑色虚线是 ,也就是“更新后等于更新前”。

红点是两条线的交点。这个点满足:

所以它就是不动点。

红色阶梯线表示:我们一开始随便猜一个值,然后不断更新:

如果算子足够“温柔”,这些更新会一步步靠近红点。

#5. 压缩映射:为什么反复迭代会收敛?

现在有一个关键问题:

我随便猜一个 ,一直做 ,凭什么最后会收敛到 ?

答案来自巴拿赫不动点定理。

别怕名字。它的直觉很简单:

如果一个操作每做一次,都会把两个不同答案之间的距离缩短,那么反复做下去,所有答案都会被挤到同一个点上。

这就叫压缩映射。

比如你和朋友站在操场两端。每一轮,你们都向对方移动当前距离的一半。第一轮距离缩短一半,第二轮再缩短一半,第三轮继续缩短。虽然理论上你们可能永远还差一点点,但距离会越来越接近 0。

Bellman 算子在折扣因子 时,就是一个压缩映射。更具体地说:

翻译成人话:

两个值函数本来差很多,经过一次 Bellman 更新以后,它们之间的最大差距至少会被乘上 。因为 ,差距会变小。

如果 ,每更新一次,误差最多保留 90%。如果 ,每次最多保留一半。

巴拿赫不动点定理告诉我们:

- 不动点存在;

- 不动点唯一;

- 从任意初始猜测出发,反复迭代都会收敛到它。

这就是动态规划和值迭代的数学地基。

如果你知道完整环境模型 和奖励 ,事情其实很干净:

你已经知道方程的全部系数,只需要反复做 Bellman 更新,把不动点算出来。

这时问题更像动态规划或最优控制,而不是通常意义上的“从经验中学习”。

#6. 强化学习为什么需要“学习”?因为你看不见方程的系数

上面那个理想情况有一个巨大前提:你知道 。

也就是你知道:

在状态 做动作 ,接下来会以多大概率到达每个 。

但真实环境里你通常不知道。

比如自动驾驶车不知道每个动作会导致所有可能路况的精确概率。机器人不知道每个电机控制会让物体以什么概率滑动、旋转、掉落。LLM agent 也不知道自己执行某个工具调用后,外部环境会返回什么状态。

于是 Bellman 方程里的这一项算不出来:

因为你根本不知道 。

那怎么办?

只能采样。

也就是你真的去环境里试一次:

然后用这一次经验近似原来的期望。

这一步看起来很小:只是把“精确求和”换成“样本估计”。

但强化学习的大部分麻烦,就是从这里开始的。

#7. 采样估计:你不是在看完整地图,而是在摸黑踩点

如果模型已知,你就像拿着完整地图:

我知道从每个路口往左、往右、往前分别会以什么概率到哪里,所以我能算出每条路线的长期价值。

如果模型未知,你就像在摸黑走迷宫:

我不知道前面通向哪里,只能先走几步,记录发生了什么,再根据样本更新判断。

TD 学习的核心更新就是:

里面最重要的是这个差值:

它叫 TD error。

人话解释:

我原来以为状态 值 这么多。现在我真的走了一步,发现“即时奖励 + 下一个状态的估计价值”是另一回事。两者的差,就是我这次预测错了多少。

如果 TD error 是正的,说明这个状态比我想的更好,应该把 调高。

如果 TD error 是负的,说明这个状态比我想的更差,应该调低。

学习率 控制你每次改多少。

Robbins-Monro 条件说,学习率最好满足:

这两个条件听起来奇怪,但直觉很漂亮。

第一个条件:

意思是:

你不能太快停止学习。所有步子加起来要足够长,否则还没走到答案附近,你就不动了。

第二个条件:

意思是:

你的步子又必须慢慢变小。否则到了答案附近还一直大步乱跳,会震荡,停不下来。

所以这两个条件合起来就是:

一开始要敢学,后面要稳下来。

这就是随机逼近的基本精神。

#8. 自举:为什么 RL 总是在“用猜测修正猜测”?

原文里说 RL 有“自举循环”。自举,英文是 bootstrap。

它的意思是:

你没有完整答案,只能用当前的半成品答案,去更新另一个半成品答案。

TD 更新就是典型自举:

注意这里的目标值:

里面的 也是你当前估计出来的,不是真正标准答案。

所以你不是拿“标准答案”监督自己,而是拿“另一个还没完全准的估计”监督自己。

这有点像:

一个学生不会做题,于是参考另一个也没完全学会的学生的答案,然后两个人互相改。

如果条件好,他们可以一起越来越接近正确答案。

如果条件不好,他们也可能一起越改越偏。

这就是自举的力量和危险。

#9. 监督学习为什么简单一点?因为数据分布通常不跟着你变

现在我们对比监督学习。

监督学习的典型流程是:

- 给你一批固定数据 ;

- 模型预测 ;

- 计算损失 ;

- 用梯度下降更新参数 。

这里最关键的是:

你更新模型参数,不会改变训练集本身。

你今天训练一轮,明天训练一轮,数据还是那些数据。数据分布大体固定。

当然现实里也有数据漂移、主动学习、在线学习,但标准监督学习的数学设定里,训练分布是外生给定的。

RL 不一样。

在 RL 里,你当前策略 决定你会去哪些状态、采到哪些数据。

策略变了,数据分布就变了。

比如一个游戏 agent:

- 早期策略很菜,只会在新手村附近乱走;

- 学会一点后,开始进入中级地图;

- 再强一点后,进入 boss 区域。

它采到的数据不是固定的。它越强,看到的世界越不一样。

这就是原文说的“采样分布会随着你的解法而改变”。

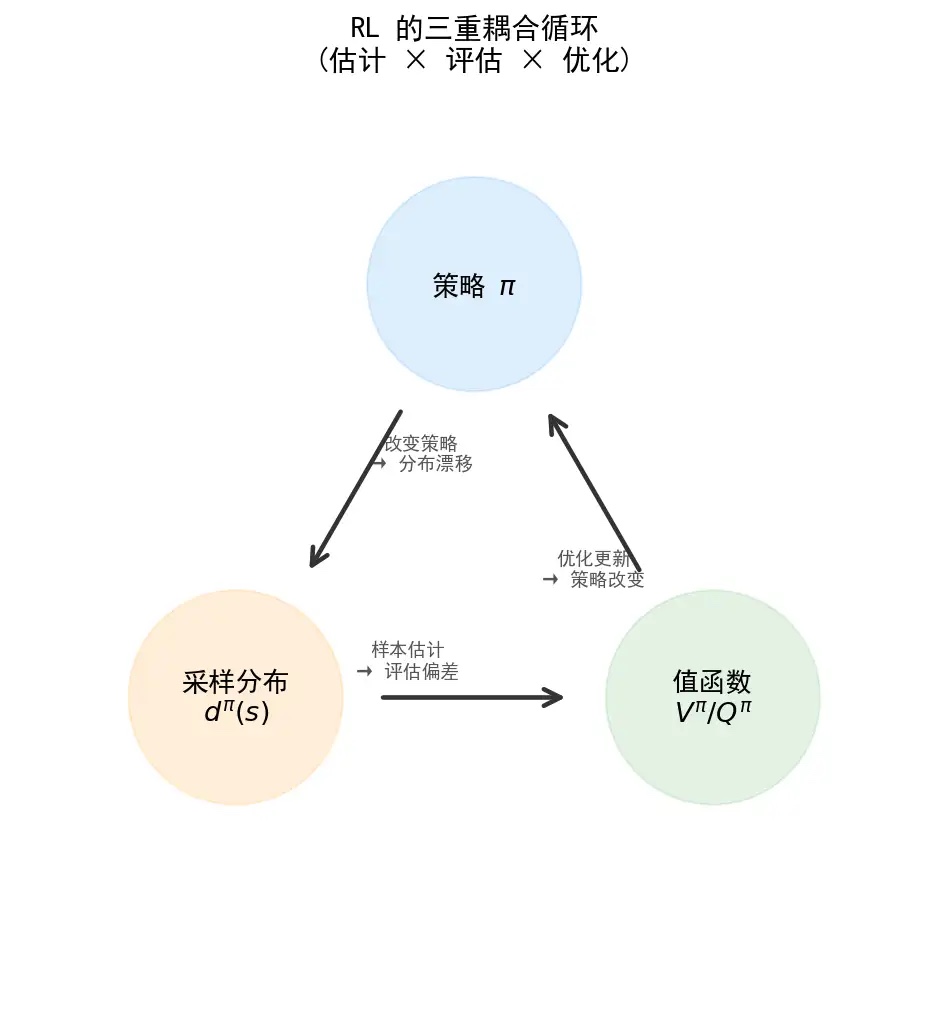

#10. RL 的三重耦合:估计、评估、优化缠在一起

原文里最关键的一张图是这个:

图里有三个东西:

- 策略 :你怎么行动;

- 采样分布 :你会经常遇到哪些状态;

- 值函数 :你认为每个状态或动作值多少钱。

它们形成一个环:

#第一环:策略改变,采样分布改变

你换了策略,就会去不同地方。

比如打游戏时,你从“到处乱走”变成“专门刷高收益副本”,你采到的数据当然就变了。

数学上就是:

策略决定状态访问分布。

#第二环:采样分布改变,估计结果改变

你看到的数据变了,估计出来的值函数也会变。

如果你只在新手村采样,你会以为整个游戏都很简单。如果你只在 boss 区域采样,你会以为整个游戏都很难。

样本不是中立的。样本来自你的策略。

#第三环:值函数改变,策略又改变

你估计某个动作更好,就会更倾向于选它。

策略更新以后,又回到第一环,产生新的数据分布。

所以 RL 是一个闭环:

这就是原文说的三重耦合:

- 估计:用样本估计期望;

- 评估:估计当前策略的价值;

- 优化:用价值更新策略。

在监督学习里,这三件事相对分开。

在 RL 里,它们绑在一起。

#11. “内生性”是什么意思?为什么经济学也遇到同一个问题?

原文提到经济学里的“内生性”。这个词也可以用很简单的话讲。

如果你想研究:

教育年限是否会提高收入?

你可能会发现,读书多的人平均收入更高。

但问题是:读书多可能不是随机发生的。家庭背景、个人能力、城市资源都会影响一个人读多少书,也会影响收入。

也就是说,你想研究 X 对 Y 的影响,但 X 本身不是外部随机给你的,它和很多别的因素纠缠在一起。

这就叫内生性。

RL 也类似。

你想估计某个策略下某个动作的价值,但你采到哪些状态、哪些动作,不是随机中立的,而是由当前策略决定的。

所以数据分布不是“天上掉下来的”,它是你的策略生成的。

这会带来两个问题:

- 你看到的数据有偏;

- 你一改变策略,偏差结构也变了。

经验回放、重要性采样、off-policy correction,本质上都是在处理这个问题。

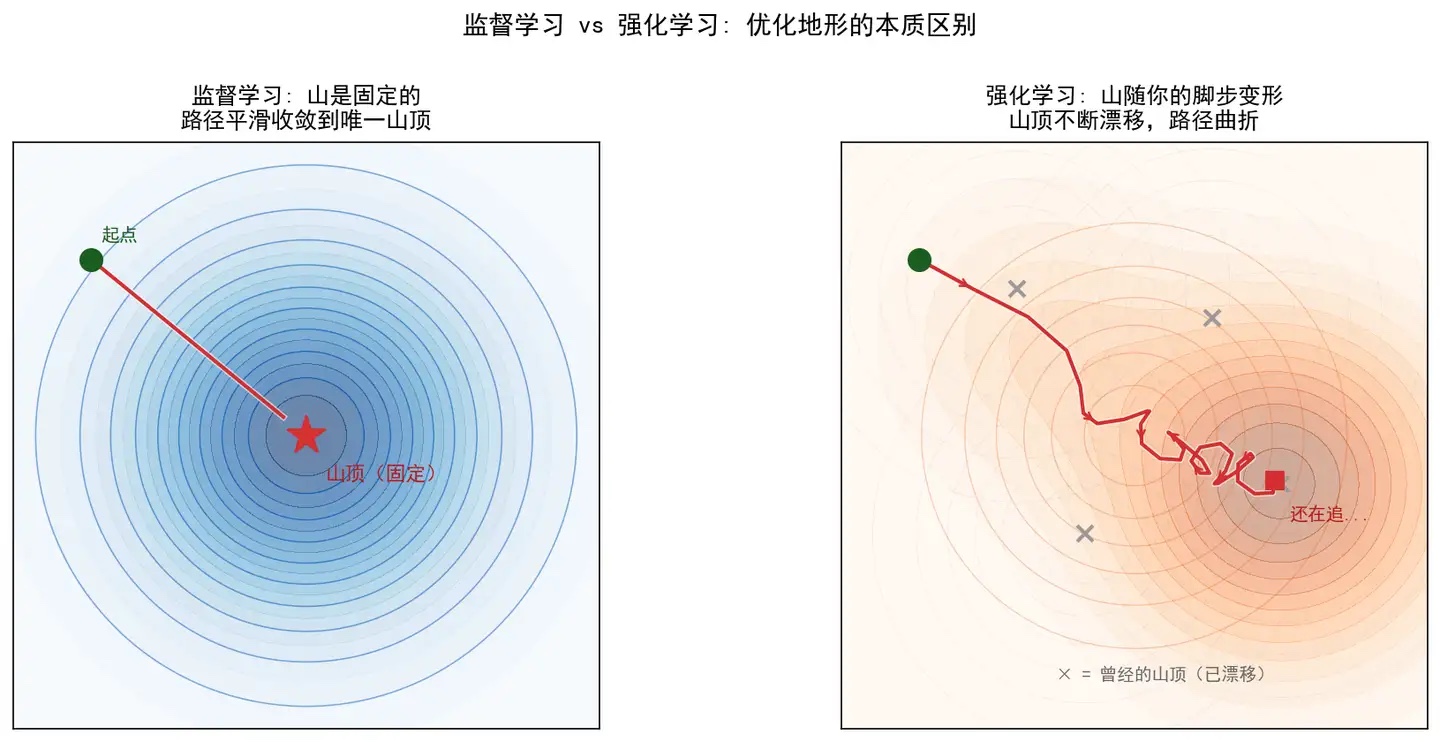

#12. 为什么说监督学习是固定的山,RL 是活的山?

这张图很形象:

监督学习里,损失函数通常可以想成一座固定的山或谷。

你的目标是找到最低点或最高点。虽然优化也可能很难,但至少地形本身不因为你走了一步就改变。

RL 里更像这样:

你每走一步,脚下的地形会发生变化;你原来以为的山顶,可能因为策略改变和数据分布改变,看起来又移到了别处。

严格说,在固定 MDP 里,真正的最优值函数 和最优策略 并没有变。变的是你看到的数据分布、估计误差、优化方向和当前近似出来的目标。

所以更严谨的说法是:

不是最终答案真的每一步都变,而是你每一步用来逼近答案的经验分布和估计目标在变。

这个区别很重要。

比喻可以说“山在变”,但数学上要知道:

- 真实环境如果固定,最优解是固定的;

- 你在学习过程中看到的“经验版地形”会变。

这就够解释 RL 为什么难了。

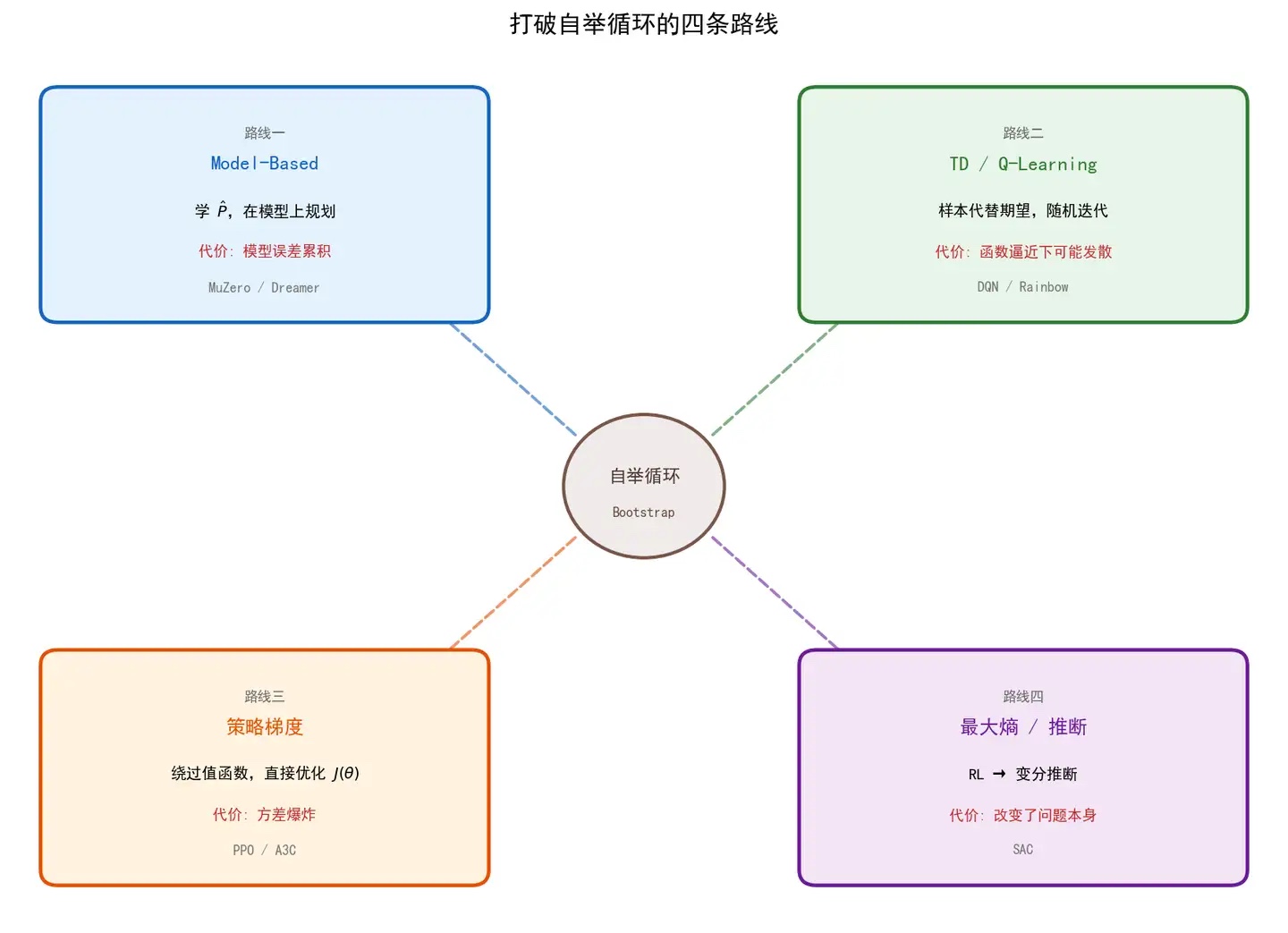

#13. 四条路线:大家都在想办法打破自举循环

原文说,RL 七十年的发展史可以看成四种打破自举循环的路线。

这张图总结得很好:

下面逐条用小白版解释。

#14. 路线一:Model-Based RL,先学一张地图

第一条路线是:

既然我不知道环境模型 ,那我先学一个近似模型 。

也就是先用数据学出一张“世界地图”。

然后在这张地图上做规划。

这就是 model-based RL。

它的流程是:

- 从环境里采样,收集很多转移:;

- 学一个模型 ,预测做某个动作会到哪里;

- 在 上跑 Bellman 更新或规划;

- 得到策略。

这听起来很自然。

就像你要去一个陌生城市,可以选择:

- 不画地图,边走边试;

- 先画一张地图,再在地图上规划路线。

MuZero、Dreamer 都有这个味道。它们不是只记住“这个动作好不好”,而是试图学一个内部世界模型,然后在里面想象未来。

但代价是模型误差。

如果你的地图画错了,你在地图上规划得越精细,可能错得越离谱。

原文里那句话很关键:

你可能在解一个“错误方程的精确解”,而你真正需要的是“正确方程的近似解”。

这句话是什么意思?

如果 和真实 有偏差,那么你在 上算出的最优策略,只是“假世界里的最优策略”。

它未必在真实世界里最优。

所以 model-based RL 的核心矛盾是:

有模型以后可以规划得更远,但规划越远,模型误差也越容易累积。

#15. 路线二:TD / Q-learning,不学地图,直接用样本更新

第二条路线是:

我不显式学习 。我直接拿真实采样来近似 Bellman 更新。

这就是 TD learning 和 Q-learning。

Q-learning 的典型更新是:

翻译一下:

我原来以为在 做 的价值是 。现在我真的做了一次,得到了奖励 ,并到了 。如果下一步从 开始选最好的动作,那么新的目标值应该是 。我把旧估计往这个新目标挪一点。

它的厉害之处是:

不需要知道完整转移概率,只需要真实采样。

在表格型、小规模、充分探索、学习率合适的情况下,它可以收敛。

但一到深度学习,事情变复杂。

因为我们不再给每个状态动作对存一张表,而是用神经网络近似 。

这就引入了“三件危险物品”:

- 函数逼近;

- 自举;

- off-policy 数据。

这三个东西单独看都能处理,但放在一起会出问题。

Baird 1995 年的反例说明,即使是线性函数逼近,在 off-policy TD 下也可能发散。

DQN 为什么要用经验回放和目标网络?

可以这么理解:

- 经验回放:让数据分布别变化得太剧烈,打散时间相关性;

- 目标网络:让 bootstrap 的目标别每一步都跟着当前网络乱动。

它们不是从根上消灭问题,而是给不稳定的自举过程加了两个减震器。

#16. 路线三:策略梯度,直接改策略

第三条路线是策略梯度。

它的想法是:

我不一定要先精确求出最优值函数。能不能直接调整策略参数,让长期回报变大?

我们把策略写成:

意思是:参数为 的策略,在状态 下选择动作 的概率。

目标是最大化:

也就是这个策略采样出来的轨迹,总回报期望尽量大。

策略梯度定理给出:

这条公式人话解释是:

如果某个动作后续回报高,就提高以后在类似状态下选这个动作的概率;如果某个动作回报低,就降低它的概率。

它绕过的是“必须先解 Bellman 最优方程再改策略”这条路。

但它没有完全绕过值函数。因为公式里还有 ,也就是动作价值。

策略梯度最大的问题是方差大。

为什么?

因为你要靠采样出来的轨迹判断某个动作好不好。但一条轨迹的结果可能受很多随机因素影响。

比如你训练一个游戏 agent,一局得分高,不一定是因为某个动作真的好,可能只是这局运气好。反过来也一样。

所以纯 Monte Carlo 策略梯度会很吵,样本效率低。

Actor-Critic 就是折中:

- Actor:负责更新策略;

- Critic:估计值函数,用来降低策略梯度的方差。

你可以理解成:

Actor 负责行动,Critic 负责打分和校准。

策略梯度原本想绕开值函数,但为了降噪,又把值函数请回来做辅助。

#17. 路线四:最大熵 RL,把控制问题改写成推断问题

第四条路线更抽象一点:最大熵 RL / control-as-inference。

普通 RL 问:

哪个策略能最大化奖励?

最大熵 RL 问:

哪个策略既能拿高奖励,又不要太早变得死板?

它在目标里加了熵:

熵 可以理解为“随机性”或“多样性”。

如果策略在某个状态下只会做一个动作,熵低。

如果策略会保留多个可能动作,熵高。

为什么要加熵?

因为在探索阶段,过早确定一个动作可能会陷入局部最优。加熵相当于鼓励策略保留探索空间。

SAC 就是最大熵 RL 的代表算法。

更深一层看,control-as-inference 把 RL 改写成概率推断问题:

哪些轨迹更像“高奖励轨迹”?我们能不能在轨迹空间里推断出这些好轨迹对应的策略?

这样一来,值函数像能量函数,策略像玻尔兹曼分布,Bellman 更新像消息传递。

这条路的好处是数学优雅,可以借用概率图模型和变分推断的工具。

代价是:

你改变了原问题。

普通 RL 追求的是奖励最大。最大熵 RL 追求的是“奖励 + 熵”最大。

这两个目标很接近,但不是完全一样。

你用一点最优性,换来了更稳定的探索和更好优化性质。

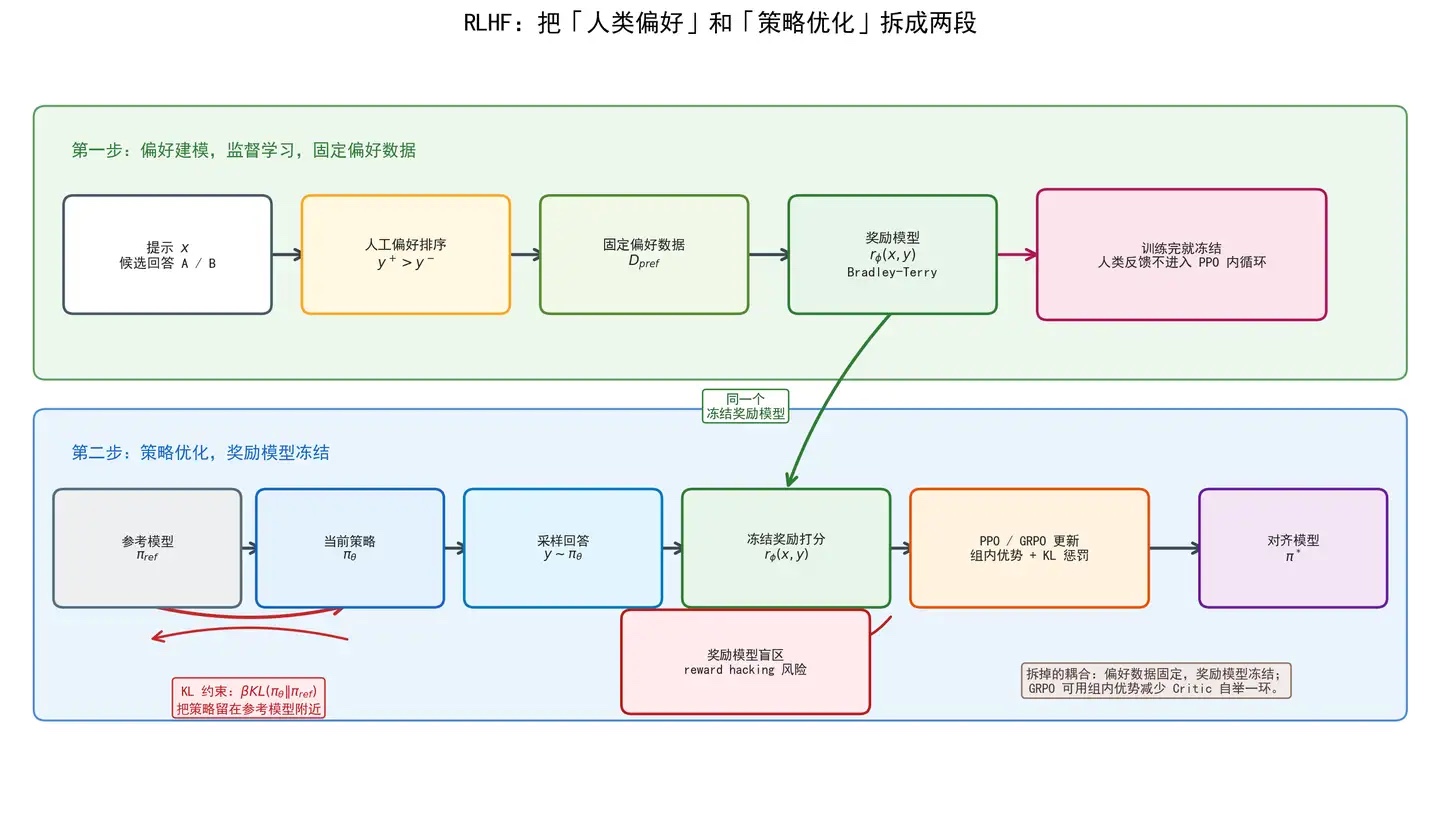

#18. RLHF 为什么要拆成两步?它是在降低耦合

现在看 RLHF。

RLHF 的核心不是“把人类放进 RL 循环里实时打分”。恰恰相反,它通常会把人类偏好和策略优化拆开。

第一步:偏好建模。

给定一个 prompt ,模型生成两个回答 ,人类标注哪个更好:

然后训练一个奖励模型:

这个奖励模型学的是:

人类大概更喜欢什么样的回答?

这一步是监督学习。数据集是固定的,人类偏好标签是固定的,训练目标也相对清楚。

第二步:策略优化。

冻结奖励模型,用 PPO 或 GRPO 优化当前语言模型策略 。

也就是让模型生成回答 ,再用冻结的 打分。

然后更新 。

为什么要冻结奖励模型?

因为如果奖励模型也在 PPO 内循环里不断变化,那策略、数据分布、奖励信号会一起漂移,训练会更不稳定。

RLHF 的聪明之处在于:

先把“人类偏好”压缩成一个固定奖励模型,再在这个固定奖励模型上做 RL。

它没有消灭 RL 的耦合,但减少了一层耦合。

#19. KL 惩罚:为什么要把模型拴在参考模型附近?

RLHF 里常见一个 KL 项:

这个式子看起来复杂,其实意思很直白:

你可以为了拿高奖励改变策略,但不要离原来的参考模型太远。

为什么?

因为奖励模型只在某个数据分布上训练过。

如果策略跑得太远,生成一堆奖励模型没见过的奇怪回答,奖励模型可能会被欺骗。

这就是 reward hacking。

比如奖励模型学到“回答越长越详细越好”,策略可能就开始疯狂输出长篇废话。

它不是真的更符合人类偏好,而是在钻奖励模型的漏洞。

KL 惩罚的作用就是:

把策略限制在参考模型附近,别让它跑到奖励模型的盲区里。

这有点像你让学生自由发挥,但不能偏离题目太远。

#20. GRPO 为什么可以不用 Critic?它省掉了哪一环?

PPO 通常需要一个 Critic 来估计值函数,然后计算 advantage。

Advantage 可以理解成:

这个回答比平均水平好多少?

如果只看绝对奖励,有时候不好判断。

比如某个题本身就难,所有回答得分都低;另一个题很简单,所有回答得分都高。你需要知道“在同一组候选里,它相对好不好”。

GRPO 的思路是:

对同一个 prompt 采样一组回答,用组内平均和标准差做归一化,直接得到相对优势。

也就是不额外训练一个 Critic 网络,而是用同组样本的相对得分来估计 advantage。

粗略写成:

人话解释:

同一道题里,谁比同组其他回答更好,就提高它的概率;谁更差,就降低它的概率。

这样做的好处是:

- 少训练一个 Critic;

- 少一个值函数自举误差来源;

- 训练系统更简单。

但要注意,GRPO 没有消灭 RL 的所有耦合。

策略还是会改变采样分布。奖励模型还是可能有盲区。KL 约束仍然重要。

更准确地说:

GRPO 拿掉的是 Critic 这条自举链路,不是拿掉整个 RL 闭环。

#21. 把所有概念连起来:RL 到底在做什么?

现在我们把前面讲过的东西串起来。

强化学习的理想数学形式是 Bellman 不动点方程:

如果你知道完整 MDP,Bellman 算子是压缩映射,值迭代会收敛到唯一不动点。

但真实 RL 里,你不知道转移概率 ,所以无法精确计算 Bellman 更新。

你只能采样。

采样又不是固定分布下的采样,而是由当前策略 决定的。

于是形成闭环:

这就是 RL 的核心困难。

它不是单纯“状态空间大”。

它不是单纯“奖励稀疏”。

它也不是单纯“神经网络不好调”。

这些都很难,但更底层的结构是:

你在用当前策略生成的数据,估计当前策略或最优策略的价值,再用这个估计去改变策略。下一轮,你的数据分布又变了。

这就是自指、自举和分布漂移纠缠在一起。

#22. 用一句话区分监督学习和强化学习

监督学习像这样:

题目和标准答案都放在桌上,你训练一个模型去拟合它们。

强化学习像这样:

你在一个未知世界里行动,行动会改变你接下来能看到什么;你要从这些被自己行动影响的数据里,反推出怎样行动才最好。

监督学习的难点主要是拟合函数。

强化学习的难点是:

数据从哪里来,本身就是你要学习的策略决定的。

这也是为什么原文说:

监督学习是在固定地形上爬山;RL 是在一块会被你的脚步踩变形的地面上找最高点。

但我们现在可以把这句话说得更精确一点:

最高点未必真的在动。真正动的是你看到的样本、你估计出来的地形、以及你下一步更新策略的方向。

#23. 如果数学不强,应该抓住哪几个关键词?

如果你暂时不想陷入公式,抓住下面几个关键词就够了。

#1. 值函数

状态或动作的长期价值,不是眼前奖励。

#2. Bellman 方程

当前价值 = 当前奖励 + 未来价值。

这是一种递归定义。

#3. 不动点

更新前后不再变化的自洽解。

#4. 压缩映射

每次更新都会缩小误差,所以反复迭代能收敛。

#5. 采样估计

真实环境模型未知,只能靠一次次交互样本近似期望。

#6. 自举

用当前估计出来的值,去更新另一个估计。

#7. 分布漂移

策略变了,采到的数据也变了。

#8. 三重耦合

估计、评估、优化互相影响,不能像监督学习那样完全拆开。

#9. KL 约束

在 RLHF 中,限制策略别离参考模型太远,避免钻奖励模型漏洞。

#10. GRPO 的组内优势

不用额外 Critic,而是在同一 prompt 的多个回答之间做相对比较。

#24. 和 LLM Agent / 长轨迹 RL 有什么关系?

这套理解对 LLM Agent 很重要。

因为 LLM Agent 的轨迹通常很长:

- 读题;

- 规划;

- 调工具;

- 观察返回;

- 修改计划;

- 再调工具;

- 最后输出答案。

这里的每一步都会改变后续上下文和可见状态。

如果直接对整条长轨迹做 RL,会遇到几个问题:

- credit assignment 很难:最后成功或失败,到底是哪一步造成的?

- 采样成本很高:完整 rollout 很贵;

- 分布漂移严重:策略稍微变一点,后面的上下文分布就完全不同;

- 自举目标不稳定:如果再引入 value model,Critic 自己也可能学不稳。

所以你最近关心的 model-based RL、Dreamer for LLM Agent、latent-space reasoning,其实都可以放回这条主线理解:

能不能不要每次都在真实环境里 rollout 到底?能不能学一个世界模型、潜空间模型或压缩状态,在内部推演未来?

这就是 model-based 路线在 LLM Agent 上重新变得重要的原因。

对于长轨迹 agent,直接做 model-free RL 可能样本效率太低、方差太大、分布漂移太猛。

如果能学到一个足够好的内部模型,就可以在潜空间里做规划、评估和反事实比较。

当然,代价还是那句话:

你可能在一个错误模型里规划得很聪明。

所以关键问题变成:

- 世界模型怎么学?

- 模型误差怎么控制?

- 长轨迹中的状态怎么压缩?

- 哪些信息必须保留,哪些可以丢掉?

- 内部推演和真实环境反馈怎么结合?

这些问题其实都从 Bellman 不动点和采样分布耦合一路延伸出来。

#25. 最后用一个故事收束

想象你在一个陌生城市找最赚钱的路线。

如果你有完整地图,知道每条路通向哪里、每个地点能赚多少钱,那么你可以坐在桌前做动态规划。你不需要学习,只需要计算。

但真实 RL 不是这样。

你没有地图。你只能出门走。

你走到哪里,取决于你当前的策略。你看到什么数据,也取决于你当前的策略。你根据看到的数据更新判断,又会改变下一次怎么走。

所以你不是在固定地图上找最短路。

你是在边走边画地图,边画地图边改路线,边改路线又改变你接下来能看到的城市区域。

这就是强化学习。

它在解一个不动点方程,但看不见完整方程。它靠采样逼近期望,但采样分布由当前策略决定。它用当前估计更新策略,而策略又改变下一轮估计的数据来源。

监督学习的问题通常是:

给定数据,怎么学得更准?

强化学习的问题是:

数据由我的行为产生,而我的行为又要靠这些数据来改。我该怎么在这个闭环里稳定地变好?

理解了这句话,Bellman 方程、不动点、压缩映射、自举、经验回放、策略梯度、RLHF、GRPO,其实都不再是孤立概念。

它们都是围绕同一个核心困难展开的不同解法:

如何在一个由自己行动塑造的数据世界里,稳定地逼近长期最优行为。